04 Nov Circular Aportaciones y Contribuciones a Sistemas de Previsión Social

Circular fiscal noviembre 2020

Reducciones en la Base Imponible por Aportaciones y Contribuciones a Sistemas de Previsión Social propuestas en el Proyecto de Ley de Presupuesto Generales del Estado para 2021 (PLPGE 2021)

NOTA PRELIMINAR:

En el siguiente análisis nos referiremos de forma genérica como “aportaciones y contribuciones a los sistemas de previsión social”, a las realizadas a:

- Planes de Pensiones (art 51.1. LIRPF);

- Mutualidades de Previsión Social (art 51.2. LIRPF);

- Planes de Previsión Asegurados (art 51.3. LIRPF);

- Planes de Previsión Social Empresarial (artículo 51.4. LIRPF);

- Seguros privados que cubran exclusivamente el riesgo de dependencia (*) (artículo 51.5. LIRPF)

(*) Dan derecho a reducir la base imponible general del IRPF las primas satisfechas por:

- El propio contribuyente.

- Las personas que tengan con el contribuyente una relación de parentesco, en línea directa o colateral hasta el tercer grado inclusive.

- El cónyuge del contribuyente.

- Las personas que tuviesen al contribuyente a su cargo en régimen de tutela o acogimiento.

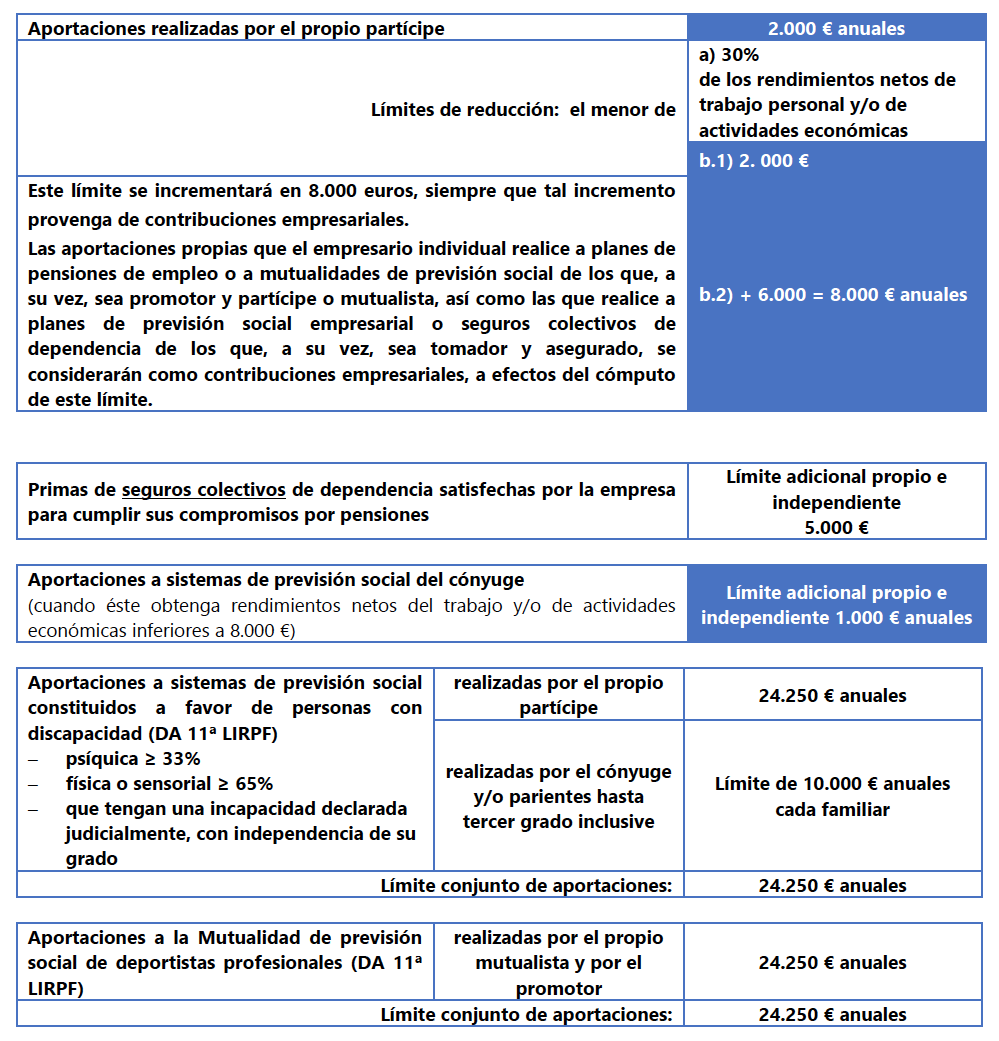

Reducciones aplicables en la base imponible del IRPF por este concepto según la normativa vigente en 2020:

Circular fiscal noviembre 2020

Reducciones en la Base Imponible por Aportaciones y Contribuciones a Sistemas de Previsión Social propuestas en el Proyecto de Ley de Presupuesto Generales del Estado para 2021 (PLPGE 2021)

En la documentación adjunta al PLPGE 2021, en la Memoria de Beneficios fiscales el cuadro de Beneficios fiscales 2021 (IRPF 2020) la Administración ha estimado que 2.925.704 contribuyentes que obtendrán una reducción en su base imponible que supondrán 936,75 millones de euros de beneficios fiscales. Éste es el importe que se pretende reducir con las modificaciones propuestas:

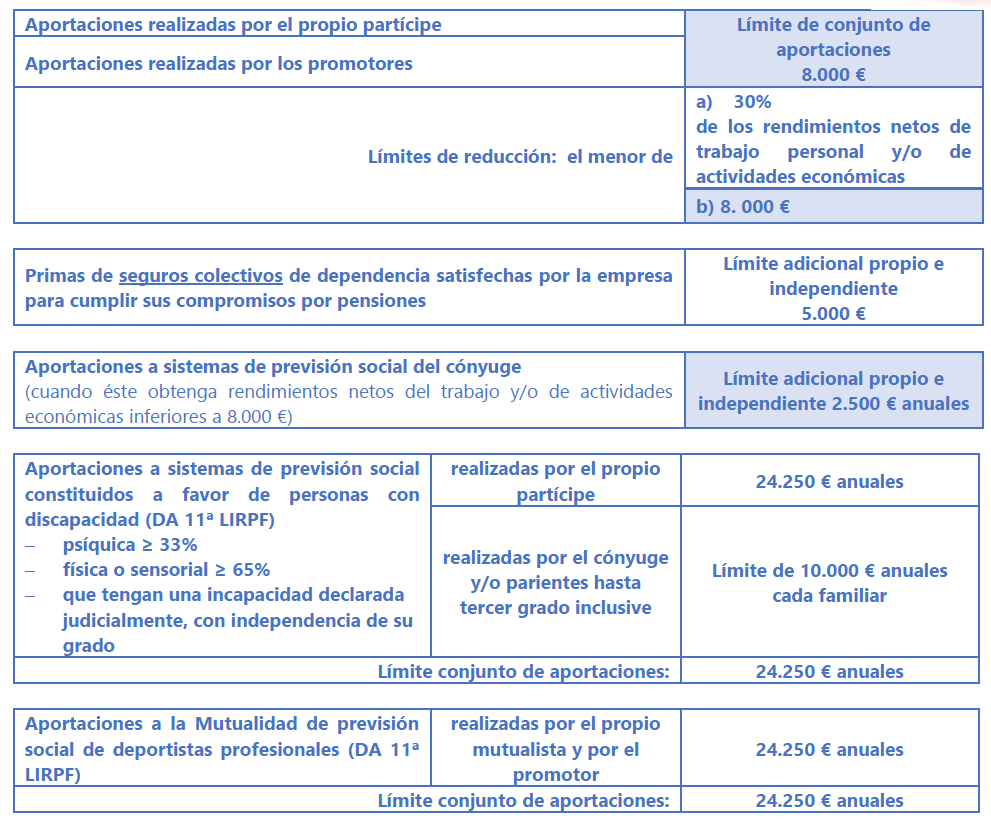

Reducciones aplicables en la base imponible del IRPF por este concepto contenidas en el PLPGE 2021: